炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

数据快评:今年4-5月贷款需求同比下降、社融环比增长动能有所放缓,可能主要由于企业中长期贷款需求部分受中美贸易摩擦升温的影响、以及财政支出及融资的环比增速有所放缓。

-

具体看,5月新增人民币贷款6,200亿元(彭博一致预期9,000亿元),同比少增3,300亿元;5月新增社融2.29万亿元(彭博一致预期2.33万亿元),同比多增2,271亿元。由此,5月社融同比增速持平于4月的8.7%,季调后月环比折年增速较4月的7.9%小幅回升至8.1%。从社融分项看,5月政府债净融资仍是新增社融的主要支撑,企业债净融资亦同比多增1,211亿元,而人民币贷款同比少增3,300亿元,部分受地方债置换的拖累。

-

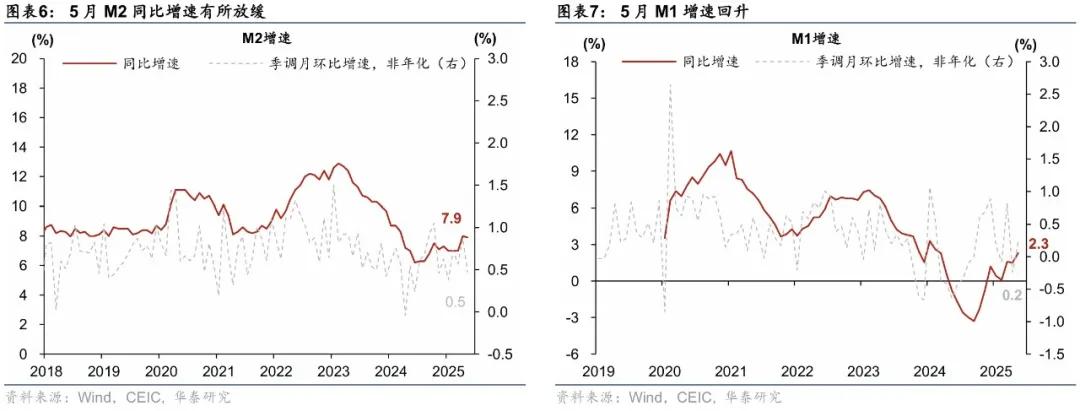

5月M2同比增速从4月的8%小幅回落至7.9%(彭博一致预期8.1%),部分受财政存款同比多增拖累。5月M1同比增速从4月的1.5%回升至2.3%(彭博一致预期1.7%),可能主要由资管产品资金回流至活期存款提振。此外,5月新发放企业贷款加权平均利率持平于4月的3.2%,低于去年同期50个基点;个人住房贷款利率持平于4月的3.1%,低于去年同期55个基点。

分析结论:往前看,低基数下、2-3季度货币和社融同比增速有望保持稳健,而社融环比增速或将主要取决于财政发力情况、以及地产周期和私有部门资本开支周期的走势。高频数据显示,6月以来出口同比降幅或较5月有所走阔,显示外需有所波动,亟需财政政策发力来对冲出口降速的影响。然而,由于去年同期基数较低,预计2-3季度信贷、社融、以及经济数据的同比增速有望保持稳健、甚至可能有所回升。随着去年4季度基数走高,以及今年财政支出前置导致4季度或将面临资金缺口,预计3季度末至4季度初可能是财政支出加力、以及货币政策边际宽松的政策窗口期。

具体分项数据分析如下:

1)5月新增人民币贷款6,200亿(彭博一致预期0.9万亿元),同比少增3,300亿元。由此,5月人民币贷款余额同比增速自4月的7.2%放缓至7.1%。分项看,5月居民短期贷款环比下降208亿元,中长期贷款余额环比上升746亿元,其中居民短期贷款同比多减451亿元,可能部分受汽车等耐用品消费增长放缓拖累,5月乘用车日均零售同比增速从4月的17%放缓至13%;而居民中长期贷款同比小幅多增232亿元,显示中美关税降级后地产周期保持大体平稳。5月新增企业短期、中长贷款分别为1,100、3,300亿元,其中企业短期贷款同比多增2,300亿元、而中长期贷款同比少增1,700亿元,后者可能部分受中美贸易摩擦升温的拖累;票据融资环比增加746亿元,同比少增2,826亿元,显示银行贷款冲量的动力有所下降。此外,5月人民币贷款分项中除了对居民、企业、非银金融机构之外的其他贷款同比少增1,081亿元,可能反映地方债置换对贷款余额的扰动(图表1)。

2)5月新增社融为2.29万亿元(彭博一致预期2.33万亿元),同比多增2,271亿元。从贷款以外的分项看(图表5),5月包括信托贷款、委托贷款与银行未贴现承兑汇票在内的非标资产月环比减少1,156亿元,同比小幅多减40亿元,主要由于委托/信托贷款同比合计多减209亿元,而表外票据同比少减169亿元。另一方面,5月政府债净发行1.46万亿元,同比多增2,367亿元,贡献5月社融同比增速约3.9个百分点。此外,5月企业债余额环比上升1,496亿元,同比多增1,211亿元,主要受科技创新债放量发行提振。

3)5月M1同比增速从4月的1.5%回升至2.3%,可能受资管产品资金回流至活期存款、以及广义财政部门现金流改善等因素提振。5月M1同比增速从4月的1.5%回升至2.3%(彭博一致预期1.7%),月环比(非年化)增速从4月的-0.2%转正至0.2%(图表7)。5月股票市场回升,而债券收益率有所上行,可能导致资金从资管产品回流至活期存款。同时,年初至今,地方置换债已累计发行1.74万亿元,或将带动广义政府部门现金流状况边际改善。另一方面,5月PPI同比降幅再度走阔至3.3%,反映企业盈利仍然承压。

M2同比增速从4月的8%小幅回落至7.9%,低于彭博一致预期的8.1%,部分受财政存款同比多增拖累。5月M2同比增速从4月的8%边际放缓至7.9%,经季节性调整后,5月M2月环比(非年化)增速亦较4月的0.9%下行至0.5%(图表6)。5月人民币存款余额环比大幅增加2.2万亿元,同比多增5,000亿元,可能主要由于资管产品资金回流至居民存款和证券公司客户保证金存款账户,其中企业存款与居民存款同比分别多增3,824、500亿元,非银机构存款同比小幅多增300亿元。另一方面,4月财政存款余额环比增加8,800亿元,同比多增1,167亿元,显示财政资金拨付仍待提速。财政存款同比增速从4月的21.5%小幅回落至20.7%、但仍保持高位,拖累M2同比增速约0.04个百分点。

风险提示:中美贸易摩擦程度超预期,地产周期超预期下行。

-

文章来源

本文摘自2025年6月13日发布的《5月社融:贷款需求有所走弱》

易峘 研究员 SAC S0570520100005 | SFC AMH263

常慧丽 研究员 PhD SAC No. S0570520110002 | SFC BJC906

王洺硕 联系人 CFA PhD SAC No. S0570123070085| SFC BUP051

(转自:华泰证券研究所)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏